Tesourarias enriquecidas e acionistas empobrecidos

um artigo por Ben Graham

12/04/2020

Tempo de leitura: 6 minutos

Muitos são os investidores que conhecem Benjamin Graham por ter sido o mentor de Warren Buffett. Muito menos serão os que leram os seus escritos. Abril é o mês do Ben Graham no All in Stocks e nada melhor do que começar com um dos seus acutilantes artigos.

Foi Graham quem delineou pela primeira vez os princípios do investimento financeiro tal como o conhecemos. Erudito, altamente racional e de uma fineza sem igual, Graham foi dos primeiros a preocupar-se com aquilo a que chamamos hoje alocação de capital.

O artigo aqui traduzido é o primeiro de três, escritos em 1932 para a revista Forbes. O título original é “Inflated treasuries and deflated stockholders“. Vivia-se o rescaldo do grande crash de 1929, altura em que os Estados Unidos da América atravessavam a Grande Depressão. Durante o louco bull market dos anos 20, enormes quantidades de dinheiro foram injetadas nas empresas americanas por meio de aumentos de capital efetuados pelos seus acionistas. À data da redação deste artigo, esses mesmos acionistas vendiam as suas empresas por muito menos do que o dinheiro que elas tinham em caixa.

A questão punha-se:

Quais são as responsabilidades da empresa, dos seus administradores, dos seus acionistas? Serão os acionistas co-proprietários das suas empresas ou serão eles meros otários?

Deveriam as empresas dar a oportunidade aos acionistas de venderem as suas ações a preços adequados por forma a equalizar o fardo suportado entre a empresa e os acionistas?

Se os preços dessas ações refletem um enorme desconto em relação ao dinheiro em caixa, fruto de um provável receio de futuras perdas, não deveriam os acionistas exigir a liquidação das suas empresas antes que esse dinheiro fosse dissipado?

Tesouraria Enriquecida e Acionistas Empobrecidos

Estarão as empresas americanas a ordenhar os seus donos?

Por Benjamin Graham, 01 de Junho de 1932, Forbes magazine

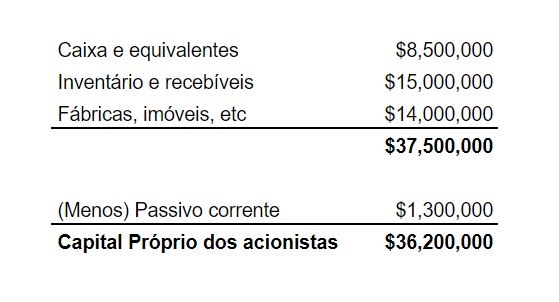

Suponha que você é o proprietário de uma grande empresa. Como muitos outros, você perdeu dinheiro em 1931; as perspectivas imediatas não são animadoras; você sente-se pessimista e disposto a vender – barato . Um potencial comprador solicita as suas demonstrações financeiras. Você mostra-lhe um balanço muito saudável. Algo parecido com isto:

O comprador examina-o de relance e faz uma oferta de US $ 5.000.000 pela sua empresa – com o dinheiro, obrigações e tudo o resto incluído. Você venderia? A questão parece uma piada, admitimos. Ninguém em sã consciência trocaria 8,5 milhões em dinheiro por 5 milhões de dólares, para não falar dos 28 milhões a mais noutros ativos. Mas, por mais absurda que seja esta transação, os muitos donos das ações da White Motors que venderam entre $7 e $8 por ação fizeram exatamente isso – ou quase isso.

Os números apresentados em cima representam a situação da White Motors em 31 de Dezembro passado. Por $7,38 por ação, o preço mais baixo, as 650.000 ações da empresa estavam à venda por US $4.800.000 – cerca de 60% do dinheiro e equivalentes e apenas um quinto dos ativos líquidos correntes. Não havia obrigações de capital à frente das ações ordinárias e os únicos passivos eram os mostrados acima para as contas a pagar no imediato.

O espetáculo de uma grande e antiga empresa que está à venda no mercado por uma fração tão pequena dos seus ativos correntes é sem dúvida surpreendente. Mas o quadro torna-se ainda mais impressionante quando observamos que existem literalmente dezenas de outras empresas que também têm um valor de mercado menor do que o dinheiro que têm no banco. E mais significativo ainda é o facto de que uma percentagem surpreendentemente grande de todas as empresas industriais está a ser vendida abaixo dos seus ativos líquidos correntes – deixando de fora as suas fábricas e outros ativos fixos.

Isto significa que um grande número de empresas americanas está cotado no mercado por muito menos do que o seu valor de liquidação; que, no melhor julgamento de Wall Street, estas empresas valem mais mortas do que vivas.

Isto porque a maioria das empresas industriais deveria trazer, numa liquidação ordenada, pelo menos o valor dos seus ativos líquidos correntes. Admitindo que as fábricas, imóveis etc. não conseguiriam ser vendidas pelo seu valor contabilístico, ainda deveriam valer o suficiente para compensar a diminuição dos proventos sobre os recebíveis e inventários em relação ao seu valor contabilístico. Se esta não é uma suposição razoável, então deve haver algo radicalmente errado nos métodos contabilísticos das nossas grandes empresas.

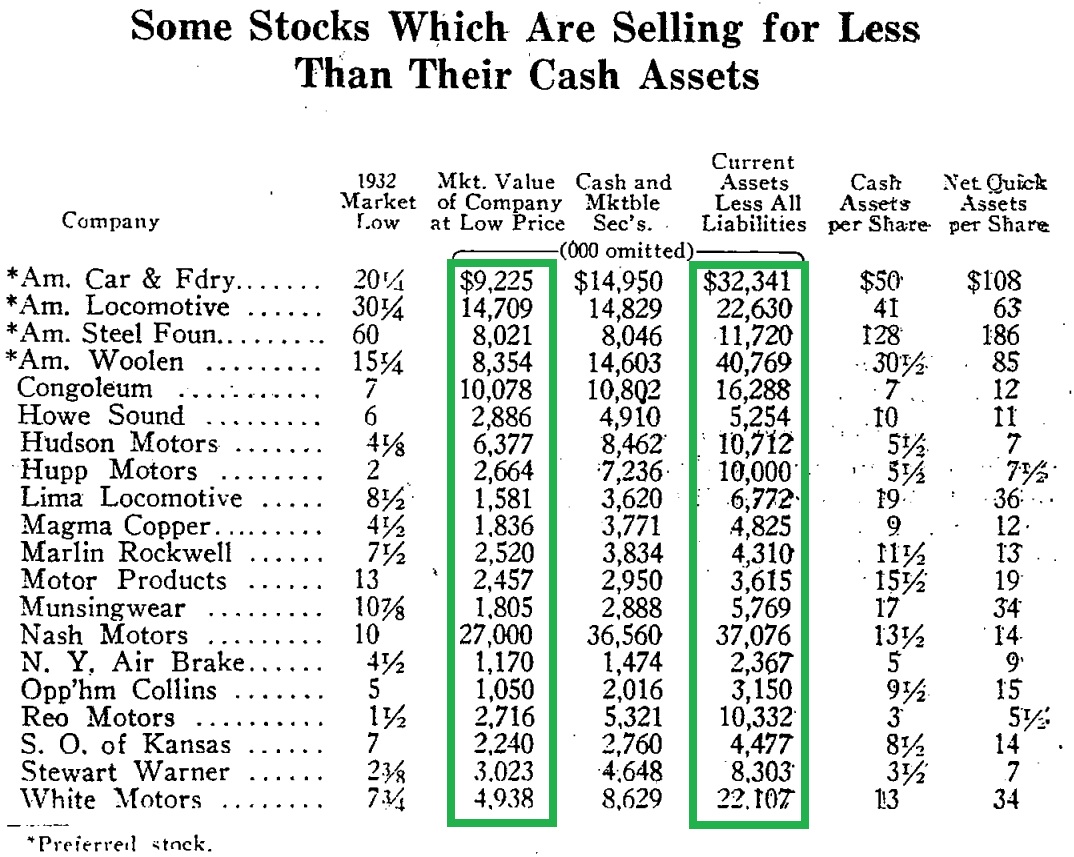

Um estudo feito na Columbia University School of Business, sob a direção do autor deste texto, cobrindo cerca de 600 empresas industriais listadas na Bolsa de Valores de Nova York, revelou que mais de 200 delas – ou uma em cada três – têm vindo a ser vendidas abaixo dos seus ativos líquidos correntes. Mais de cinquenta delas estavam a ser vendidas por menos do que o seu dinheiro e equivalentes. Na tabela em anexo, é apresentada uma lista parcial, composta pelas empresas mais representativas desta última categoria.

Qual é o significado desta situação? O financeiro experiente provavelmente responderá que as ações são sempre vendidas a preços indevidamente baixos após o colapso de uma bolha. Como testemunhou o presidente da Bolsa de Valores de Nova York, “em tempos como este, as pessoas assustadas oferecem os Estados Unidos de borla“. Ou dito de outra forma, isto acontece porque quem tem iniciativa não tem dinheiro e quem tem dinheiro não tem iniciativa para comprar ações quando estas estão baratas. Não seria de esperar que encontrássemos o mesmo fenómeno em bear markets anteriores – por exemplo, em 1921?

No entanto, os factos são bem diferentes. Na forte depressão do pós-guerra, as ações foram vendidas a preços realmente baixos, mas muito poucas empresas podiam ser compradas na Bolsa de Valores por menos do que os seus ativos correntes líquidos, e nem uma por menos do que o dinheiro em caixa disponível.

Os números comparativos de ambos os períodos, abrangendo empresas representativas, são surpreendentes, especialmente quando se observa que estas empresas não apresentaram resultados operacionais significativamente piores em 1931 do que em 1921. Hoje, estas empresas estão a ser vendidas por metade do seu capital circulante; há dez anos atrás, o capital circulante equivalia a apenas metade dos preços mais baixos. Em relação apenas ao dinheiro em caixa, os preços atuais são relativamente seis vezes inferiores aos de 1921.

Devemos então reconhecer que a situação atual não é comum a todos os bear markets. De um modo geral, é nova e sem precedentes. É uma consequência estranha e irónica da loucura da “nova era” de 1929. Reflete os resultados extraordinários de mudanças profundas, mas pouco compreendidas, na atitude financeira do povo e no tecido financeiro do país.

Duas ideias plausíveis e aparentemente inocentes – a primeira, que boas ações são bons investimentos; a segunda, que o valor depende do earning power – foram distorcidas e exploradas num frenético evangelho financeiro, que terminou convertendo todos os nossos investidores em especuladores, enriquecendo as nossas empresas e empobrecendo os seus acionistas, ao inverter a importância relativa dos empréstimos comerciais e dos empréstimos de Wall Street, produzindo políticas contabilísticas questionáveis e padrões de valor totalmente irracionais – e que em grande parte foram paradoxalmente responsáveis pela depressão em que nos encontramos submersos.

Por detrás do simples facto de que muitas ações estão a ser vendidas por muito menos do que o seu capital circulante, existe um conjunto de causas, resultados e implicações. O restante deste artigo abordará as causas da peculiar situação atual, enquanto outros aspectos relacionados serão abordados nos artigos seguintes.

O atual contraste entre preços de mercado e ativos líquidos é explicado em grande parte pela enorme inundação de dinheiro novo que os acionistas nos últimos anos despejaram nas suas empresas em ampliações de capital. Este fenómeno, que foi uma das características distintivas do bull market de 1928-1929, teve duas consequências bastante opostas. Por um lado, os fundos recebidos melhoraram bastante a caixa das empresas e a sua posição de capital circulante; por outro lado, as novas ações emitidas aumentaram bastante o número de ações em circulação, enfraqueceram a sua posição técnica e intensificaram o declínio do seu preço. A mesma circunstância, portanto, serviu tanto para aumentar o valor por detrás de uma ação como para diminuir o preço.

É questionável, no entanto, que as quedas tivessem atingido os níveis extraordinários atuais se durante a última década os investidores não tivessem perdido o hábito de examinar os balanços. Grande parte da venda de ações do ano passado deveu-se ao medo e não à necessidade. Se esses detentores tímidos tivessem plena consciência de que estavam a vender apenas o equivalente a uma fração dos ativos líquidos por detrás das suas ações, muitos deles poderiam ter agido de maneira diferente.

Mas como o valor passou a ser associado exclusivamente ao earning power, o acionista deixou de prestar atenção ao que a sua empresa possui – até mesmo ao dinheiro que tem no banco.

É indubitavelmente verdade que o investidor de antigamente prestava muita atenção aos valores contabilísticos e muito pouca ao que a empresa poderia ganhar. Foi um passo salutar ignorar os valores aos quais as fábricas estavam avaliadas nos registos, a menos que estes mostrassem um earning power proporcional.

Mas, como a maioria das boas ideias em Wall Street, esta foi levada longe demais e levou a que se depositasse uma ênfase excessiva nos lucros declarados – que podem ser apenas temporários ou até enganosos – e a um esquecimento completo do que sempre foi considerado um fator vital na avaliação de bens mobiliários, ou seja, a posição de capital circulante da empresa.

As empresas passaram a ser valorizadas em Wall Street de forma totalmente diferente daquela aplicada às empresas privadas. Nos bons tempos, os preços pagos na Bolsa de Valores eram extraordinariamente altos, quando comparados com os padrões dos negócios comuns; e agora, pela lei da compensação, os ativos dessas mesmas empresas estão a sofrer uma subavaliação igualmente fantástica.

Uma terceira razão pela qual as ações agora estão a ser vendidas abaixo do valor dos seus ativos líquidos é o medo de futuras perdas operacionais. Muitos leitores afirmarão que essa é a causa do seu baixo valor de mercado atual. Estas cotações refletem não só a ausência de earning power, mas a existência de “losing power” que ameaça dissipar o capital circulante por detrás das ações.

Será verdade que uma em cada três empresas americanas está destinada a continuar a perder dinheiro até que os acionistas não tenham mais património? É isso que o mercado de ações nos está a dizer de forma inequívoca.

Com toda a probabilidade está errado, como sempre esteve errado nas suas grandes projeções do futuro. A lógica de Wall Street é notoriamente fraca. É muito pouco consistente, por exemplo, desprezar as linhas de caminhos de ferro porque os camiões vão roubar a maior parte do seu negócio e, ao mesmo tempo, ficar tão desanimado com a indústria de camiões ao ponto de se oferecerem ações das suas maiores empresas por uma fração do seu capital líquido.

Mas como mesmo em tempos prósperos muitas empresas não sobrevivem, é certo que o número de empreendimentos igualmente infelizes deve agora aumentar bastante. Para as empresas mais fracas será difícil, talvez impossível, sobreviver. Portanto, em vários casos individuais, a profecia de extinção será confirmada. No entanto, deve ainda haver um erro básico no ato de despejar de ações por uma pequena fração do valor de liquidação.

Se uma empresa está fadada a perder dinheiro, porquê continuar? Se o seu futuro é tão sem-esperança que esta vale muito menos como um negócio em funcionamento do que se estivesse fechada, por que não fechar?

Certamente, os donos de uma empresa têm uma alternativa melhor do que doar o seu dinheiro atual, por medo de que mais tarde este seja dissipado. Voltamos ao contraste entre o acionista da White Motors e o proprietário de uma fábrica, com o qual começámos o nosso artigo.

A questão é de lógica simples. Ou a White Motors, enquanto negócio em funcionamento, vale mais como do que o dinheiro que tem no banco, ou não. Se vale mais, o acionista é tolo em vender por muito menos do que esse dinheiro, a menos que seja obrigado a fazê-lo. Se não vale, o negócio deve ser liquidado e cada acionista deve receber a sua quota-parte do dinheiro, acrescido do que os outros ativos trarão ao serem liquidados.

Evidentemente, os acionistas esqueceram-se de mais do que apenas olhar para os balanços. Eles esqueceram-se que também são donos de uma empresa e não apenas donos de uma cotação na bolsa. Está mais do que na hora de os milhões de acionistas Americanos desviarem os olhos dos relatos diários do mercado por tempo suficiente para dar alguma atenção às empresas de que são proprietários e que existem para seu benefício e seu prazer.

A supervisão dessas empresas deve, é claro, ser delegada aos administradores e a sua operação a funcionários pagos. Mas se o dinheiro dos proprietários deve ser dissipado por perdas operacionais ou se deve ser empatado improdutivamente em quantidades de dinheiro excessivas enquanto eles próprios precisam desesperadamente de fundos, são questões de grande importância que cada acionista deve ponderar e decidir por si mesmo.

Estes não são problemas de gestão; estes são problemas de propriedade. Sobre estas questões, a opinião dos gestores pode ser tida em conta, mas não deverá ser determinante.

O que os acionistas precisam hoje não é apenas tornar-se “conscientes do balanço”, mas mais do que isso, tornar-se “conscientes da sua propriedade”. Se se apercebessem dos seus direitos enquanto donos de empresas, não teríamos diante de nós o espetáculo insano de caixa inchada com dinheiro e os seus proprietários numa corrida selvagem para abrir mão do seus interesses a qualquer custo. Talvez a própria empresa, ironicamente, compre de volta as ações que eles deitaram fora e aí veremos os acionistas a serem pagos miseravelmente com o seu próprio dinheiro.

O barbeiro espertalhão escreveu na sua placa:

O que acha?

Cortamos-lhe a barba de graça e ainda lhe oferecemos uma bebida!

Isto pode muito bem ser considerado o lema do vendedor de ações de hoje, que entrega a sua parte de inventário e recebíveis por menos de nada e ainda inclui imóveis, máquinas e outras coisas como bónus.

O humor da situação poderia ser explorado ainda mais, mas a situação não é para graçolas mas sim para uma apresentação direta das questões de vital importância que os acionistas, gestores e banqueiros enfrentam.

Estes temas serão abordados nos artigos seguintes: Deviam as empresas ricas devolver o dinheiro aos acionistas? e Deviam as empresas ricas mas que dão prejuízos ser liquidadas?

Se gostou deste artigo e quer ficar a par do novo conteúdo, só tem que preencher os campos abaixo.

DISCLAIMER

The material contained on this web-page is intended for informational purposes only and is neither an offer nor a recommendation to buy or sell any security. We disclaim any liability for loss, damage, cost or other expense which you might incur as a result of any information provided on this website. Always consult with a registered investment advisor or licensed stockbroker before investing. Please read All in Stock full Disclaimer.

Warning: Undefined array key "cat" in /home5/manuelbean/public_html/wp-content/plugins/recent-posts-widget-extended/classes/class-rpwe-widget.php on line 176

Warning: Undefined array key "tag" in /home5/manuelbean/public_html/wp-content/plugins/recent-posts-widget-extended/classes/class-rpwe-widget.php on line 177

Warning: Undefined array key "css_id" in /home5/manuelbean/public_html/wp-content/plugins/recent-posts-widget-extended/classes/class-rpwe-widget.php on line 200

Deprecated: preg_replace(): Passing null to parameter #3 ($subject) of type array|string is deprecated in /home5/manuelbean/public_html/wp-includes/formatting.php on line 2431