Devem as empresas ricas devolver o dinheiro aos seus acionistas?

um artigo por Ben Graham

19/04/2020

Tempo de leitura: 5 minutos

Abril é o mês do Ben Graham aqui no All in Stocks. O artigo que partilhamos hoje é o segundo de três – escritos durante a Grande Depressão dos anos 30 – em que Graham disserta sobre a forma como, não só os administradores mas também os investidores, devem pensar sobre a alocação de capital das suas empresas. Por exemplo, ao contrário do pensamento geral dos dias de hoje, Graham era contra a recompra de ações em mercado aberto e favorecia o pagamento de dividendos. É esta e outras opiniões magistralmente fundamentadas em princípios universais de investimento que fazem esta série de artigos tão atual e tão importante para os investidores em ações.

Devem as empresas ricas devolver o dinheiro aos seus acionistas?

por Benjamin Graham, Junho 15, 1932, Forbes magazine

No nosso primeiro artigo, a atual disparidade entre o dinheiro em caixa de muitas empresas e o preço das suas ações foi atribuído em parte às enormes emissões de ações adicionais que transferiram dinheiro dos bolsos dos acionistas para as empresas. De acordo com a Bolsa de Valores de Nova York, os fundos obtidos pelas empresas cotadas em bolsa (apenas), entre 1926 e 1930, ascenderam a mais de cinco mil milhões de dólares.

A venda total de títulos corporativos (ações, obrigações, etc) ao público neste período excedeu vinte e nove mil milhões, dos quais uma pequena parte talvez tenha sido entregue a particulares, mas a maior parte foi entregue às empresas e gasta ou em novas fábricas ou acrescentada ao capital circulante.

Também não nos devemos esquecer que outros avultados montantes foram acumulados sob a forma de lucros não distribuídos. Após esse tremendo fluxo de capital não é de admirar que a tesouraria das empresas ainda esteja inchada, apesar de todo o dinheiro gasto, perdido, ou pago em dividendos.

Mas e as pessoas que forneceram a maior parte deste dinheiro; o investidor que comprou em novas Ofertas Públicas Iniciais; o acionista que subscreveu emissões de ações adicionais? Esses não estão a rebolar em dinheiro nem sobrecarregados com uma infinidade de fundos inativos. Eles ficaram sem dinheiro ao enriquecer a tesouraria das suas empresas; eles endividaram-se pesadamente para que essas empresas pudessem pagar as suas dívidas.

O resultado grotesco é que os donos desses negócios americanos ricos são na verdade pobres, que o acionista típico está sobrecarregado de problemas financeiros enquanto a sua empresa nada em dinheiro. Os tesoureiros dormem tranquilos de noite, enquanto os seus acionistas estão de rastos.

É verdade que o público tem mais certificados de ações para representar as novas ações pelas quais pagou e que cada certificado representa propriedade do dinheiro mantido pela empresa. Mas de alguma forma isso não ajuda muito o acionista. Ele não pode pedir emprestado ao banco com base no dinheiro por detrás das suas ações. Se quer vender, tem que aceitar o veredicto do preço. Se quiser recorrer aos administradores da empresa com o intuito de obter a sua parte do dinheiro, provavelmente mandá-lo-ão embora com um sorriso amarelo. Ou talvez possam ser caridosos o suficiente para comprar as suas ações de volta, ao preço atual de mercado – ou seja, por uma pequena fração do seu valor justo.

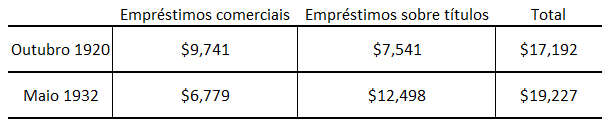

Enquanto isso, a pródiga transferência de dinheiro do público para as empresas nos dias da nova era não só causou problemas infinitos para o detentor do título, mas também desmoralizou seriamente a nossa estrutura bancária. Os empréstimos comerciais foram sempre o coração e o baluarte do nosso sistema de crédito. Os empréstimos sobre títulos não têm sido em volume importante. (“empréstimos sobre títulos” são empréstimos pessoais que serviam para comprar ações, dando como colateral essas ou outras ações).

Mas o que é que as empresas e o público fizeram entre eles nos últimos anos? Pagaram a maior parte dos empréstimos comerciais do país e substituíram-nos por empréstimos pessoais sobre títulos. Em vez de emprestar diretamente às grandes empresas, os bancos foram forçados a emprestar aos seus acionistas tendo como colateral as suas ações, ou a comprar títulos por sua conta.

Podemos obter uma ideia da extensão dessa mudança da lógica bancária ao compararmos os números reportados pelos bancos membros do Federal Reserve System:

Mudança na composição dos recursos bancários – 1920-1932 (em Milhões)

Todo este cenário mostrou-se desastroso para os acionistas e embaraçoso para os bancos. A melhor forma de empréstimo foi substituída pela pior. A segurança dos empréstimos e, em certa medida, a solvência dos bancos que os fazem, foi colocada à mercê das flutuações do mercado de ações em vez de assentar nas força das nossas grandes empresas.

Milhares de acionistas – os donos das empresas – encontram-se hoje numa posição absurda. O valor de mercado das suas ações pode ser, por exemplo, de apenas dez milhões, enquanto o valor dos empréstimos será no máximo oito milhões. No entanto, não só a empresa pode ter quinze milhões em tesouraria, mas poderia pedir emprestado grandes quantias adicionais contra os seus muitos milhões de outros ativos rápidos (recebíveis, investimentos de curto prazo, etc). Se os donos da empresa realmente controlassem tal empresa, poderiam sacar não apenas os quinze milhões em dinheiro, mas também outros cinco milhões em empréstimos bancários e ainda possuir um negócio em bom estado com capital próprio substancial.

Os próprios bancos que hesitam em emprestar dez dólares por ação aos acionistas tendo como colateral essa mesma ação provavelmente ficariam contentes em emprestar à própria empresa o suficiente para permitir que ela pague quinze dólares por ação aos acionistas.

Considere, por um lado, um negócio típico com a sua enorme caixa e capacidade de recurso a crédito e por outro lado considere as pessoas que possuem este negócio e que despejaram milhões nas suas contas, incapazes de realizar ou pedir emprestado mais do que uma miserável fração do valor do dinheiro detido por algo que é sua propriedade.

Este é o resultado da generosidade indevida por parte dos acionistas em relação às suas empresas em bons tempos – e da parcimónia indevida pelas empresas em relação aos acionistas hoje. Os bancos podem parecer co-vilões em tal situação, mas na verdade eles também são vítimas das circunstâncias – prejudicados por um sistema bem concebido que está em desarmonia com a realidade da situação atual. Eles foram educados e são direcionados a dar prioridade aos empréstimos comerciais.

Mas quem são os devedores comerciais? Empresas fortes com bons registos passados (ou atuais), exigindo dinheiro para requisitos sazonais? Claro que não. Essas empresas não precisam dos bancos; elas angariaram todo o dinheiro que podiam dos acionistas quando os preços estavam altos.

Restam três classes de devedores bancários: (a) Pequenas empresas ou empresas privadas – talvez boas, talvez não; (b) Grandes empresas industriais com registos maus, mesmo nos últimos anos de prosperidade; (c) Empresas de caminhos de ferro e utilities que necessitam de financiamento (?) temporário, a ser pago com financiamento permanente – uma fonte frutífera de problemas para todos os envolvidos.

Deve-se reconhecer portanto, que a substituição de bons empréstimos comerciais por empréstimos vulneráveis com ações como colateral têm sido prejudiciais tanto para o nosso sistema bancário como para o vasto exército de acionistas. Existirá um remédio para esta condição? Certamente que sim, e é muito simples.

Permita-se que as empresas devolvam aos seus acionistas as reservas excedentes em dinheiro não necessárias para a conduta normal dos seus negócios.

O resultado imediato de tal ação seria beneficiar o acionista individual colocando fundos nas suas mãos para responder às suas necessidades urgentes ou para ele usar como achar melhor. O efeito secundário seria melhorar o preço das ações afetadas e o mercado de ações em geral, enquanto é dado a conhecer ao público desta forma inequívoca as enormes quantidades de dinheiro por detrás das empresas americanas hoje. O terceiro resultado seria melhorar o equilíbrio da nossa estrutura bancária, contribuindo para uma proporção maior de empréstimos comerciais (especialmente quando os negócios se expandirem novamente) permitindo o reembolso de uma certa quantidade de empréstimos sobre títulos que estão hoje congelados.

Como deve ser realizado este retorno de capital? De preferência pela reversão direta das medidas financeiras que levaram à presente situação. Em vez de direitos de compra de ações, permita-se que as empresas ofereçam aos seus acionistas o direito de vender ações numa proporção fixa às suas participações e a um preço fixado. Esse preço deve estar acima do preço de mercado atual, mas na maioria dos casos abaixo do ativos líquidos rápidos por ação e portanto, muito abaixo do valor contabilístico. Do ponto de vista da empresa, o resultado de tais recompras com desconto traduzir-se-á num aumento tanto do excedente como do ativo circulante líquido por ação remanescente.

Algumas empresas seguiram esse procedimento, sendo a Simms Petroleum uma das primeiras. Recentemente, a Hamilton Woolen ofereceu-se para comprar um sexto das ações em circulação por $65 que é quase igual ao ativo líquido rápido e consideravelmente acima do preço de mercado anterior. Isto representa o retorno de grande parte do novo dinheiro pago pelos acionistas em 1929.

Outras empresas devolveram dinheiro excedente aos acionistas na forma de dividendos especiais sem cancelamento de ações. A Peerless Motors é um exemplo, e outra é a Eureka Vacuum Cleaner, que fez acompanhar os seus actos de uma declaração recomendando a mesma iniciativa a outras empresas como um auxílio no alívio da depressão. Algumas empresas, principalmente a Standard Oil Pipe Lines e algumas têxteis de New England, devolveram o excedente de caixa aos acionistas ao reduzir o valor nominal das ações.

Todos estes métodos cumprem o mesmo objetivo e as diferenças entre eles são na maioria, técnicas. A recompra de ações proporcional, que nós recomendamos, é mais prática na maioria dos casos do que uma redução no valor nominal e possui algumas vantagens contabilísticas em relação a um dividendo especial simples. Além disso, como reversão direta do processo de retirada de dinheiro dos acionistas através da emissão de ações, este método tem, sem dúvida, um forte apelo lógico.

Um número considerável de empresas tem vindo a empregar os fundos excedentes para adquirir ações no mercado aberto. Também isto representa uma transferência de fundos das empresas para os acionistas. É indubitavelmente útil para o preço de mercado, para aqueles que querem vender e a recompra de ações a preços baixos provavelmente beneficia os acionistas sobreviventes. Certamente, as empresas que usam o excesso de caixa desta maneira estão a agir mais liberalmente do que aquelas que se agarram com unhas e dentes a cada dólar que têm no banco.

Mas este procedimento está sujeito a objeções de vários tipos. Se o preço pago tiver sido alto demais, os administradores estão sujeitos a críticas daqueles a quem ainda representam, enquanto aqueles que foram beneficiados deixaram de estar interessados neles ou na empresa. Se, para evitar esse perigo, compram apenas quando o preço é excessivamente baixo, não podem evitar a aparência de se terem aproveitado injustamente das necessidades dos seus acionistas. Além disso, essas operações não divulgadas podem oferecer oportunidades de lucro questionáveis a administradores e insiders.

A Bendix Aviation Company interrompeu recentemente o pagamento de dividendos e anunciou simultaneamente a intenção de comprar um grande bloco de ações no mercado aberto. Outras empresas com bastante dinheiro seguiram a mesma política, embora geralmente sem este cuidado de revelar o seu plano de recompra de ações. Tal procedimento pode criar graves injustiças para com os acionistas. Quando existe dinheiro disponível, o primeiro dever dos administradores é usar esse dinheiro para manter um dividendo.

A principal razão para acumular o excedente em anos bons é possibilitar a continuação de dividendos em anos maus. Portanto, a ausência de lucros não é por si só justificação suficiente para interromper todos os pagamentos aos acionistas. A retenção do dinheiro dos proprietários por suspensão dos dividendos e o posterior uso desse mesmo dinheiro para recomprar ações a preços anormalmente baixos (criados exatamente pela suspensão dos dividendos), aproxima-se perigosamente de prática desleal.

Tais considerações devem servir para esclarecer por que o escritor não considera a recompra de ações em mercado aberto como o melhor método de devolver dinheiro da empresa aos acionistas. O cancelamento proporcional de ações não constitui conflito de interesses entre os que vendem e os que ficam; e não dá azo a erros de julgamento ou táticas injustas por parte da administração.

Um exame da lista apresentada na página 21 de empresas que estão à venda no mercado por menos do que os seus ativos correntes líquidos, bem como referência à tabela oferecida no nosso primeiro artigo, divulgará muitos casos em que as reservas de caixa são claramente excessivas. Se os acionistas exercerem pressão suficientemente forte sobre as suas administrações, eles podem garantir o retorno de boa parte desse excedente de caixa, para grande benefício próprio, grande benefício do sentimento do mercado de ações em geral e grande benefício da situação bancária em geral.

Para obter os resultados desejados, os acionistas devem primeiro estar cientes de que o excedente de dinheiro existe, e portanto devem pelo menos deitar um olhar rápido ao balanço das suas empresas. Nos últimos anos, os escritores financeiros têm sido unânimes em catalogar como “sem importância” os valores dos ativos em comparação com o earning power; mas ninguém parece ter percebido que tanto o ignorar dos ativos quanto a ênfase nos ganhos podem ser – e foram – levados longe de mais com resultados do mais desastroso que há.

Toda a loucura da “nova era” e da “blue chip” originou dessa preocupação exclusiva com a tendência dos lucros. Um mero aumento de $1 nos lucros, de $4 para $5 por ação, elevou o valor de uma ação de $40 para $75, com a alegre presunção de que uma tendência ascendente tinha sido estabelecida e que justificava um múltiplo de 15 em vez de 10. A base de cálculo dos valores tornou-se arbitrária e principalmente psicológica, tendo daí resultado que todos se sentiram livres para apostar sem restrições sob a denominação respeitável de “investimento“.

Foi esta tentação dos investidores por especulações desenfreadas que tornou possível a duração e extensão únicas do avanço de 1928-1929, o que também fez com que o colapso seguinte fosse desastroso e que – como aconteceu mais tarde – levasse o tecido empresarial à ruína com o mercado de ações.

Uma ramificação peculiar da obsessão por lucros é a nova prática de amortizar os ativos até $1 a fim de eliminar os encargos de depreciação e assim reportar maiores lucros. A teoria é que, ao destruir os valores dos ativos, podemos aumentar o earning power e portanto aumentar o valor de mercado. Já que ninguém presta atenção aos ativos, porquê manter algum ativo nos registos? Este é outro exemplo da lógica financeira da Alice no País das Maravilhas.

Isto é um contraste curioso com a tão comum prática de diluição dos acionistas de uma geração atrás. Naqueles dias, o valor dos ativos fixos era arbitrariamente alterado para cima, com o intuito de aumentar o valor contabilístico, possibilitando assim um preço de mercado fictício. Em vez de diluição dos ativos, agora temos diluição dos lucros. Os procedimentos são diametralmente opostos, mas o conceito e a decepção subjacente são exatamente os mesmos.

Por causa da reverência supersticiosa agora concedida à demonstração de resultados por investidores e especuladores, grandes variações nos preços de mercado podem ocorrer por diferenças puramente arbitrárias nos métodos contabilísticos. As oportunidades para artimanhas são imensas.

Uma empresa cotada na Bolsa de Valores de Nova York recentemente transformou um prejuízo operacional em lucro através da simples operação de re-avaliar em alta a sua Goodwill e adicionar a diferença aos lucros sem se preocupar em mencionar esse pequeno detalhe.

A gestão confiava aparentemente, e insensatamente, no facto de que os acionistas não examinariam o balanço de forma suficientemente detalhada para detectar o seu encantador artifício.

O desinteresse pelos ativos também deu origem a algumas novas rugas nas Fusões e Aquisições. Os credores já não podem receber o dinheiro disponível que lhes é devido e os acionistas são forçados a consolidações que dão a outros a prioridade sobre o dinheiro que antigamente era deles.

A Fisk Rubber Co., por exemplo, tinha cerca de $400 em dinheiro por cada $1,000 de dívidas vencidas e quase $900 em ativos líquidos rápidos, excluindo as muitas fábricas, etc. Contudo, o plano de reorganização proposto não ofereceu nenhum dinheiro a esses credores, somente ações numa nova empresa.

Da mesma forma, enquanto os acionistas da Prairie Pipe Line se consolavam com o facto de que recentemente parecia haver $12 em dinheiro por ação nos cofres da empresa, de repente viram-se donos de ações de outra empresa que não tinha dinheiro diretamente associado às suas participações. Além disso, essa nova ação tinha um valor de mercado total equivalente a menos de metade do dinheiro que eles possuíam anteriormente.

Na opinião do autor, todos estes acontecimentos estranhos decorrem do fracasso do accionista em perceber que ele ocupa a mesma posição fundamental e que goza dos mesmos direitos legais que o proprietário parcial de uma empresa privada. A panóplia e a pirotecnia de Wall Street têm obscurecido esse facto simples. Se ao menos isto pudesse ser interiorizado pelos milhões de investidores por esse país afora, teria sido dado um longo passo na direção de práticas corporativas mais sãs e de uma atitude mais saudável em relação aos valores das ações.

Os tesoureiros dormem tranquilos de noite, enquanto os seus acionistas estão de rastos!

Por que é que o acionista hoje é pobre?

Porque ele pediu emprestado aos bancos em 1929 para pôr mais dinheiro nas empresas de que é proprietário. Onde está esse dinheiro agora? Muito dele ainda está intacto nas empresas. Será que o acionista precisa desse dinheiro mais do que sua empresa? Podem apostar que sim. Ele fez algo para obtê-lo? Não. Ele acha que sua empresa está falida porque é o que dizem os preços das ações. Ele esqueceu-se do valor dos ativos. Ele esqueceu que os seus oficiais e diretores deveriam ser seus representantes, trabalhando para o seu bem. Ele esqueceu-se que é proprietário e gerente da empresa da qual possui ações.

Se gostou deste artigo e quer ficar a par do novo conteúdo, só tem que preencher os campos abaixo.

Se quer melhorar as suas competências enquanto investidor, dê uma olhada no nosso novo curso ao clicar no link abaixo:

DISCLAIMER

The material contained on this web-page is intended for informational purposes only and is neither an offer nor a recommendation to buy or sell any security. We disclaim any liability for loss, damage, cost or other expense which you might incur as a result of any information provided on this website. Always consult with a registered investment advisor or licensed stockbroker before investing. Please read All in Stock full Disclaimer.

Warning: Undefined array key "cat" in /home5/manuelbean/public_html/wp-content/plugins/recent-posts-widget-extended/classes/class-rpwe-widget.php on line 176

Warning: Undefined array key "tag" in /home5/manuelbean/public_html/wp-content/plugins/recent-posts-widget-extended/classes/class-rpwe-widget.php on line 177

Warning: Undefined array key "css_id" in /home5/manuelbean/public_html/wp-content/plugins/recent-posts-widget-extended/classes/class-rpwe-widget.php on line 200

Deprecated: preg_replace(): Passing null to parameter #3 ($subject) of type array|string is deprecated in /home5/manuelbean/public_html/wp-includes/formatting.php on line 2431