O maravilhoso mundo das

Demonstrações Financeiras

para principiantes

Por Manuel Maurício

Outubro 11, 2020

Quando eu estava no início da minha aprendizagem sobre investimento em ações, cometi muitos erros; principalmente porque estava a navegar à vista, sem nenhum mentor para me orientar sobre o que eu devia ou não devia estudar. Isto levou a muito tempo desperdiçado a aprender coisas que eu ainda não conseguia entender porque me faltava o conhecimento básico, já para não falar nos Euros que saltaram diretamente do meu bolso para os bolsos de investidores mais experientes.

Foi por isso que decidi escrever uma série de artigos sobre análise fundamental. Inicialmente estes artigos eram destinados aos subscritores do All in Stocks, mas depois apercebi-me que se calhar há mais gente a quem o tema possa interessar.

Se queremos ganhar dinheiro a investir em ações temos que entender que por detrás de cada ação existe um negócio; e os negócios falam a sua própria língua, contabilidade. Sim, eu sei. Eu também pensava que contabilidade não era para mim, mas a certa altura apercebi-me que a contabilidade não tinha que ser uma seca. Acima de tudo apercebi-me que me poderia dar muito dinheiro a ganhar se eu aprendesse alguns conceitos básicos. E foi assim que a minha paixão por analisar negócios começou.

Antes que comecem a pensar que eu sou um nerd e que esta série de artigos vai ser aborrecida, deixem-me dizer-vos que um investidor não precisa de entender as demonstrações financeiras tão profundamente como um contabilista ou um banqueiro. Não senhor. Nós só precisamos de entender as demonstrações financeiras do ponto de vista do investidor. E isto torna as coisas muito mais fáceis. (Para não falar do facto de que quando começamos realmente a dominar o assunto, é espetacular “ler” negócios. É como uma caça ao tesouro.)

Posto isto, esta série de artigos sobre como ler demonstrações financeiras não pretende ser um curso intensivo; é só uma forma de ajudar os investidores que estão agora a começar e dar-lhes um empurrãozinho. Quem estiver interessado em aprender mais sobre análise fundamental e avaliação de empresas pode pré registar-se para o Curso de Análise Fundamental AQUI.

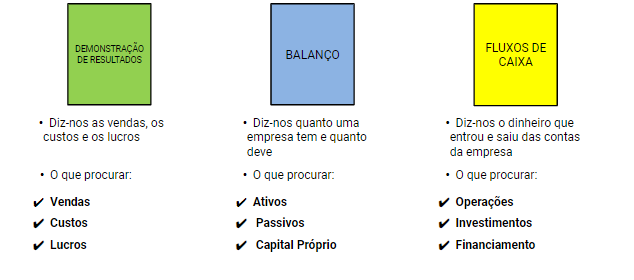

DEMONSTRAÇÕES FINANCEIRAS

Todas as empresas que estão cotadas em bolsa publicam 3 demonstrações financeiras: A Demonstração de Resultados, o Balanço e a Demonstração de Fluxos de Caixa.

Nos próximos artigos vou escrever sobre cada uma delas de forma mais detalhada, mas é importante fazer uma breve introdução:

DEMONSTRAÇÃO DE RESULTADOS

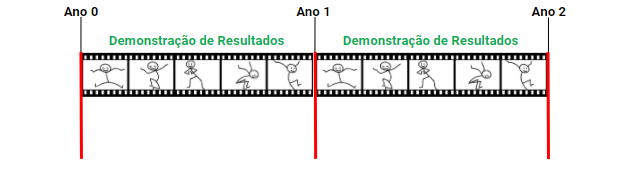

O objetivo final da Demonstração de Resultados é o de nos dar a conhecer o lucro que a empresa obteve. É na Demonstração de Resultados (também apelidada de DR em português) que a empresa vai registar as suas vendas (ou Volume de Negócios), os custos que teve para gerar essas vendas, e qual foi o lucro gerado durante o período de tempo em questão. Reparem que eu escrevo “durante o período de tempo“. A Demonstração de Resultados conta uma história que se desenrolou ao longo de um trimestre, um semestre, ou um ano. É como um filme.

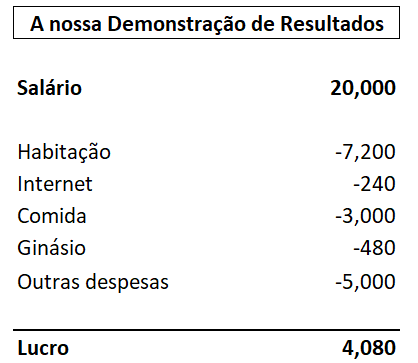

Para entenderem isto melhor, vamos dizer que queremos escrever a nossa própria Demonstração de Resultados respeitante ao ano passado. Iríamos escrever cada Euro que ganhámos e cada Euro que gastámos.

Começaríamos por escrever o nosso salário (equivalente ao Volume de Negócios no caso de uma empresa), depois provavelmente iríamos escrever as despesas de habitação, sejam elas a renda ou a prestação ao banco, a conta da internet, a mensalidade do ginásio, e qualquer outro custo ou despesa que tenhamos tido. No final, depois de subtrairmos todos estes custos ao salário, iríamos chegar ao nosso Lucro (ou Resultado Líquido no caso de uma empresa).

Esta seria a nossa Demonstração de Resultados:

Simples, não é?

Uma empresa faz o mesmo. Claro, no caso de uma empresa a coisa pode ficar um bocadinho mais complicada, mas se aprendermos o fundamental, o importante, estaremos em vantagem em relação a uma grande percentagem dos investidores que há por esse mundo fora.

Lembrem-se que na Demonstração de Resultados são registados apenas os custos associados às vendas daquele período. Se uma empresa comprar uma fábrica que ainda não está em funcionamento, esse custo não vai aparecer na Demonstração de Resultados porque ainda não ajudou a gerar vendas. (pista: esse custo vai aparecer na Demonstração de Fluxos de Caixa).

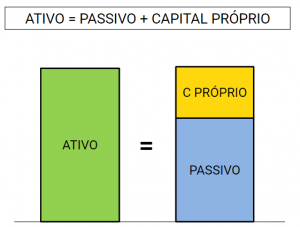

BALANÇO

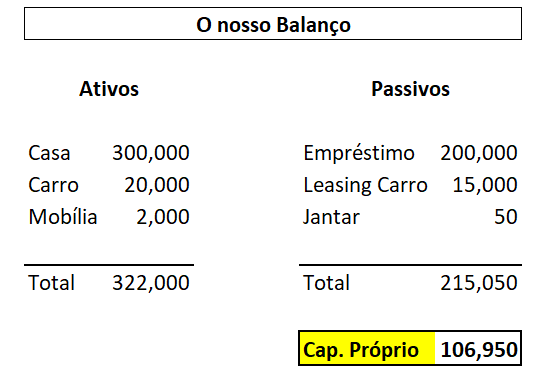

O Balanço é a demonstração onde a empresa regista quanto é que vale. Ao passo que a Demonstração de Resultados conta uma história que se passou ao longo de um período de tempo, o Balanço é como uma fotografia de um determinado momento (o último dia do trimestre, semestre ou ano). O Balanço é onde a empresa regista o que tem e o que deve. Dito de outra forma, os seus ativos e passivos.

Se tivéssemos que escrever o nosso próprio Balanço, de um lado escreveríamos tudo aquilo que temos, a casa, carro, mobília, telemóvel, dinheiro, etc; e do outro tudo aquilo que devemos, o empréstimo da casa, o jantar que ainda devemos àquele amigo, á dívida do cartão de crédito e tudo o que possamos ainda estar a dever a alguém. A diferença entre o que temos e o que devemos é o nosso Património Líquido (ou Capital Próprio).

No caso da imagem acima, o nosso património líquido seria de €106,950. Igualmente, quando uma empresa escreve o seu Balanço, de um lado ela vai registar os seus ativos (fábricas, equipamento, inventário, recebíveis, etc) e do outro os seus passivos (dívida bancária, obrigações, contas a receber de clientes, etc).

Os dois lados do Balanço têm que equilibrar, sempre (forget this you must not, my young Padawan). É por isso que o Capital Próprio está do lado dos passivos. Se somarmos todos os Passivos ao Capital Próprio, vamos obter um valor que é igual ao dos ativos. Ao início eu não entendia porque é que o Capital Próprio estava do lado dos passivos. O Capital Próprio é uma forma de Passivo porque pertence aos acionistas, não à empresa. Se a empresa fosse fechada amanhã e todos os passivos fossem liquidados, aquele dinheiro que ia sobrar (o capital próprio) seria devolvido aos acionistas.

DEMONSTRAÇÃO DE FLUXOS DE CAIXA

A terceira Demonstração Financeira é a Demonstração de Fluxos de Caixa. Esta demonstração foi criada muito mais tarde do que as outras duas. O mundo financeiro (contabilistas, investidores, reguladores) sentiu a necessidade de ter mais informação que não estava patente nem na Demonstração de Resultados nem no Balanço. Tal como a Demonstração de Resultados, a Demonstração de Fluxos de Caixa é como um filme; conta uma história que se desenrolou durante um período de tempo.

Para entendermos melhor a Demonstração de Fluxos de Caixa vamos imaginar um cenário em que somos donos de uma loja de vinho e que fornecemos vinho para vários restaurantes da cidade. De entre esses restaurantes estão a Pizzaria Nova do Zé e a Pizzaria Velha da Júlia. Nós já conhecemos a Júlia há muitos anos e sabemos que ela é de confiança, por isso aceitamos que ela nos pague no fim do mês. Mas não conhecemos o Zé, e por isso pedimos-lhe que nos pague no momento da venda.

Ora, se vendermos uma caixa de garrafas de vinho a cada um no Natal, vamos ter que registar a venda dessas duas caixas de vinho na Demonstração de Resultados desse ano. Mas ao passo que o João nos pagou imediatamente, nós só vamos ver o dinheiro da Júlia no fim de Janeiro. Isto cria-nos um problema.

Se alguém olhasse para a nossa Demonstração de Resultados daquele ano, iria ser levado a pensar que nós fomos pagos tanto pelo Zé como pela Júlia. Mesmo não tendo sido.

Essa é uma das deficiências da Demonstração de Resultados, e foi-me difícil entendê-la. Porque é que alguém iria registar algo que não aconteceu? Bem, porque a venda aconteceu. Nós vendemos as duas caixas. Só que não nos pagaram uma – pelo menos ainda não.

Foi por essa razão que a Demonstração de Fluxos de Caixa foi criada. Para registar o fluxo de dinheiro que realmente entra e sai das contas da empresa. Se a pessoa que olhar para as contas da nossa loja analisar a nossa Demonstração de Fluxos de Caixa, ela vai perceber que ainda não nos pagaram uma das caixas de vinho.

CONCLUSÃO

Esta explicação breve é obviamente uma grande simplificação, mas se as demonstrações financeiras são novidade para muitos de vocês, acredito que é melhor ir devagar; especialmente quando os erros nesta área se pagam caros, literalmente. Nos próximos artigos irei escrever sobre cada uma das três Demonstrações Financeiras em detalhe.

Até lá, se tiveres alguma dúvida que queiras esclarecer, envia-me um email. Terei todo o gosto em ajudar.

Se quiseres receber mais conteúdo como este, preenche os teus dados abaixo:

DISCLAIMER

The material contained on this web-page is intended for informational purposes only and is neither an offer nor a recommendation to buy or sell any security. We disclaim any liability for loss, damage, cost or other expense which you might incur as a result of any information provided on this website. Always consult with a registered investment advisor or licensed stockbroker before investing. Please read All in Stock full Disclaimer.