Porque usar o Price/Sales

está errado!

Por Manuel Maurício

April, 2021

Quando os investidores estão a avaliar uma empresa através do uso de múltiplos, normalmente começam pelo Price/Earnings (Preço/Lucro). Se a empresa ainda não gera lucros, “sobem” na Demonstração de Resultados e usam o EV/EBIT ou EV/EBITDA.

E para aquelas empresas que ainda não geram lucros nem sequer ao nível do Resultado Operacional (ou EBIT), os investidores continuam a subir na Demonstração de Resultados até chegarem às Vendas. Mas quando aí chegam, o que normalmente acontece, é que voltam a usar o “Price” em vez de continuarem a usar o Enterprise Value. Porquê?

Neste artigo vamos ver porque é que o múltiplo Price/Sales está tecnicamente incorreto e porque devemos usar o múltiplo EV/Sales.

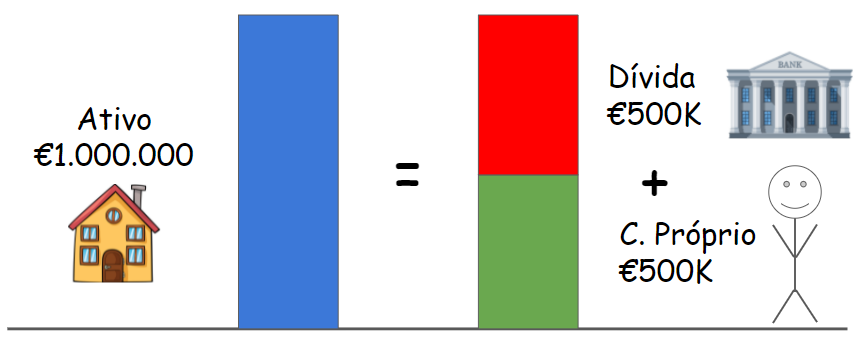

Vejamos o exemplo de uma casa que queremos comprar para pôr a arrendar. A casa vale €1 milhão de euros. Metade desse valor vai sair do nosso bolso e a outra metade vamos pedir ao banco.

Não vou aqui explicar ao detalhe como é que se calcula o Enterprise Value porque para ser completamente rigoroso seria necessário outro artigo e o que importa agora é entender o conceito. Para simplificar, o Enterprise Value é o valor total da empresa, independentemente de ter sido financiada com capitais próprios ou com dívida.

A fórmula simplificada é:

Enterprise Value = Capitalização Bolsista (+) Dívida (-) Caixa

No exemplo da casa, o Enterprise Value é de €1 milhão de euros enquanto que a Capitalização Bolsista é apenas metade desse valor, ou seja, €500 mil euros.

A Capitalização Bolsista não é o valor total da casa ou da empresa. É apenas o valor (de mercado) do capital próprio pertencente aos acionistas.

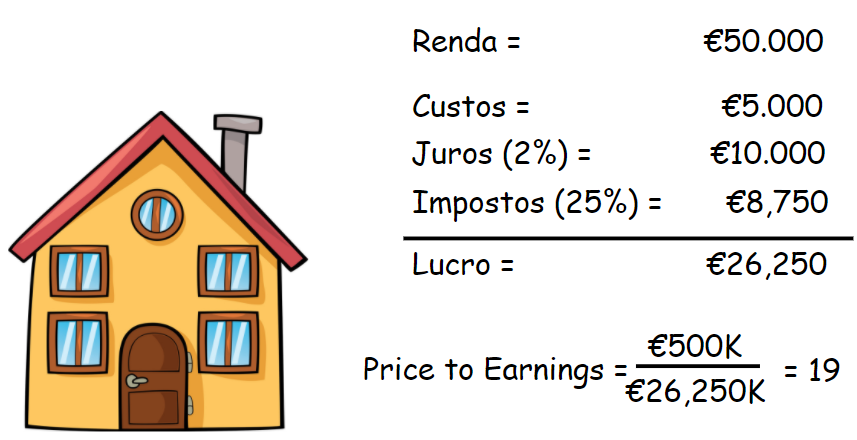

Vamos dizer que estamos a planear arrendar a casa por €50 mil euros por ano. Vamos também dizer que temos custos de €5 mil euros (coisas como manutenção, custos legais, etc) e que vamos pagar €10 mil euros de juros sobre o empréstimo que pedimos ao banco.

Após deduzir todos os custos e impostos, o nosso lucro vai ser de €26.2 mil euros, o que representa um retorno sobre o nosso capital de 5.3%. Dito de outra forma, nós comprámos a casa a um múltiplo Price/Earnings de 19x.

Como “donos“ do capital próprio, esses €26,25 mil euros vão diretamente para o nosso bolso.

E é por isso que comparamos os Lucros (Earnings) com o Preço (ou Capitalização Bolsista); porque quem tem direito a esses lucros são os donos do capital próprio.

Agora digamos que esta casa não tem lucros mas que ainda assim queremos encontrar um múltiplo de valorização para ela. O que é que fazemos? Exatamente! Vamos subir na Demonstração de Resultados, tipicamente até à próxima métrica equivalente ao lucro, o Resultado Operacional, também chamado de EBIT (podemos usar EBITDA ou EBITA, mas é irrelevante para o caso).

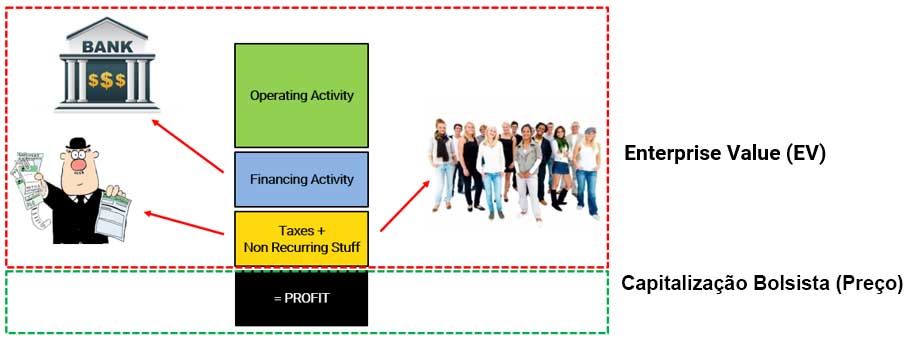

Mas agora estamos a olhar para uma quantia que não pertence apenas aos detentores do capital próprio (os acionistas), mas também a outros stakeholders tais como os credores (o banco), as autoridades fiscais, os interesses minoritários em subsidiárias, etc. Todas essas entidades, em conjunto com os acionistas, têm direito a uma parte desse dinheiro.

É por isso que comparamos o EBIT com o Enterprise Value e não só com o valor do Capital Próprio. Temos que fazer corresponder o numerador com o denominador. É por iso que o múltiplo a usar é o EV/EBIT, e não o Price/EBIT.

Vamos agora supor que aquela mesma casa tem vindo a ser mal gerida e que não gera lucros, nem mesmo ao nível operacional. O que podemos fazer? Uma coisa que podemos fazer é esquecer a casa e procurar outra, mas se estivermos convencidos que, algures no futuro, vamos conseguir influenciar as operações e torná-la lucrativa, podemos ir ainda mais a montante na Demonstração de Resultados até ao nível das Vendas.

Agora surge a questão, essas Vendas não pertencem de igual forma a todos os stakeholders? Claro que sim. E é por isso que devemos compará-las com o Enterprise Value.

Vamos ver outro exemplo:

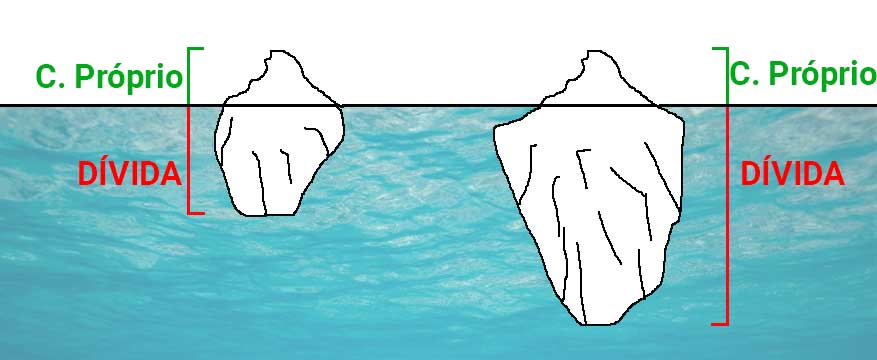

A história de um Iceberg!

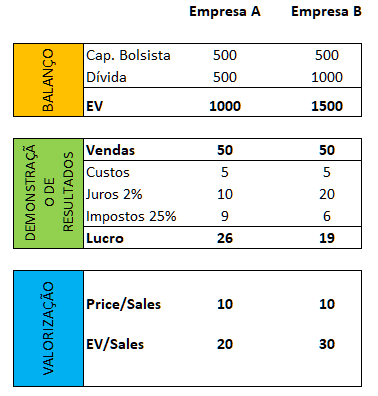

Na nossa frente temos duas empresas A e B, cada uma com uma Capitalização Bolsista de €500 Milhões e Vendas de €50 mil euros.

Com base apenas nesta informação, ao usar o múltiplo Price/Sales, poderíamos pensar que estas duas empresas estão avaliadas de igual forma. Mas isso não é verdade. Por causa da dívida.

A empresa A está financiada conservadoramente com um rácio Dívida/Capital Próprio de 1x, enquanto que a empresa B está financiada um bocadinho mais agressivamente a 2x.

Se levarmos em conta o valor da dívida, vamos ver que a empresa B vale mais (e está mais cara) do que a empresa A. Mas se fossemos calcular o múltiplo Price/Sales para cada uma delas teríamos obtido um múltiplo de 10x e poderíamos ter pensado que estavam avaliadas de igual forma.

CONCLUSÃO

Apesar de ser frequente vermos investidores competentes usarem o múltiplo Price/Sales, e mesmo que não cause grande estrago usá-lo quando não há dívida, excesso de caixa, ou minoritários, é importante entendermos o principio que está por detrás do uso do Enterprise Value e não seguirmos os outros cegamente nos seus erros.

Quando estamos a comparar empresas dentro do mesmo setor de atividade, e se estivermos a olhar para as Vendas, devemos sempre usar o valor da empresa toda, não só o valor do capital próprio dos acionistas.

Se quiser saber como usamos estes conceitos para escolher as melhores ações para o Portfolio do All in Stocks, pode subscrever clicando no botão abaixo:

Obrigado pelo teu interesse!

Enviámos-te um e-mail.

DISCLAIMER

The material contained on this web-page is intended for informational purposes only and is neither an offer nor a recommendation to buy or sell any security. We disclaim any liability for loss, damage, cost or other expense which you might incur as a result of any information provided on this website. Always consult with a registered investment advisor or licensed stockbroker before investing. Please read All in Stock full Disclaimer.